PERCUTIAN TAMAT. BERSEDIAKAH KITA?

NOTA 112

❇️❇️

PERCUTIAN TAMAT. BERSEDIAKAH KITA

Baru – baru ini, kecoh di media sosial di mana Bank Negara Malaysia (BNM) telah mengumumkan kenaikan Kadar Polisi Semalaman atau Overnight Policy Rate (OPR). Ini akan memberikan kesan yang ketara pada kebanyakkan pengguna di Malaysia.

Sebelum itu, mari kita belajar.

“Apakah yang di maksudkan dengan OPR?”

OPR ialah kadar faedah semalaman yang ditetapkan oleh BNM yang menentukan kadar faedah bagi institusi kewangan yang saling meminjamkan wang semalaman.

Di dalam urusan harian, setiap bank mempunyai kadar rezab yang berbeza. Ianya bergantung kepada aktiviti semasa bank seperti pemberian pinjaman, deposit dan pengeluaran yang di lakukan oleh pelanggannya.

Ini bermakna, jika kesemua pelanggan Bank Kuning (misalnya), memutuskan untuk mengeluarkan kesemua simpanan mereka, pada hari yang sama – Bank Kuning akan menilai keupayaan mereka

“Cukup tak duit jika pendeposit nak keluarkan semua wang mereka?”

Untuk mengimbangi tahap tunai yang tersedia (kecairan atau liquidity), bank yang mempunyai rizab tunai yang besar pada hari tertentu akan memberi pinjaman kepada bank yang mengalami kekurangan tunai untuk memastikan sistem perbankan yang stabil dan cair.

ANALOGI

Bayangkan anda ke kedai makanan bersama rakan. Pada ketika itu anda merasakan dengan membawa RM5 memadai kerana anda tidak berasa lapar.

Namun apabila di kedai, anda merasa lapar secara tiba-tiba dek melihat kesedapan rakan anda makan makanan yang di pesannya. Maka anda membuat keputusan untuk meminjam wang rakan anda yang kemudiannya anda membayarnya semula pada hari berikutnya

Bila bercakap soal dasar kewangan atau monetori, semestinya ia adalah lebih kompleks berbanding contoh di atas, ianya sekadar ilustrasi untuk mudah kita faham.

“Jadi apa kena mengena dengan aku?”

Jika anda mempunyai sebarang pembiayaan perumahan/komersial, pembiayaan peribadi dan pembiayaan kenderaan, anda akan terkesan.

Apabila OPR naik maka semakin tinggi kadar keuntungan yang di kenakan kepada peminjam maka kos bayaran balik semakin tinggi atau tempoh pembiayaan semakin panjang (sila semak terma pembiayaan anda).

Begitu juga jika OPR turun, maka semakin rendah kadar keuntungan yang di kenakan kepada peminjam maka kos bayaran balik semakin rendah atau tempoh pembiayaan semakin pendek.

Ini hanya memberi kesan kepada peminjam yang memilih option kadar berubah yang di sandarkan kepada Kadar Asas (Base Rate) dan Kadar Pinjaman Asas (Base Landing Rare) yang disyorkan oleh BNM.

.

Sebanarnya, kenaikan ini telah lama di jangka semenjak tahun 2020 lagi. Kita telah di berikan percutian cukup lama oleh pihak pemberi hutang (baca:bank). Kini, mereka ‘meminta’ kembali apa yang telah mereka beri tempoh hari

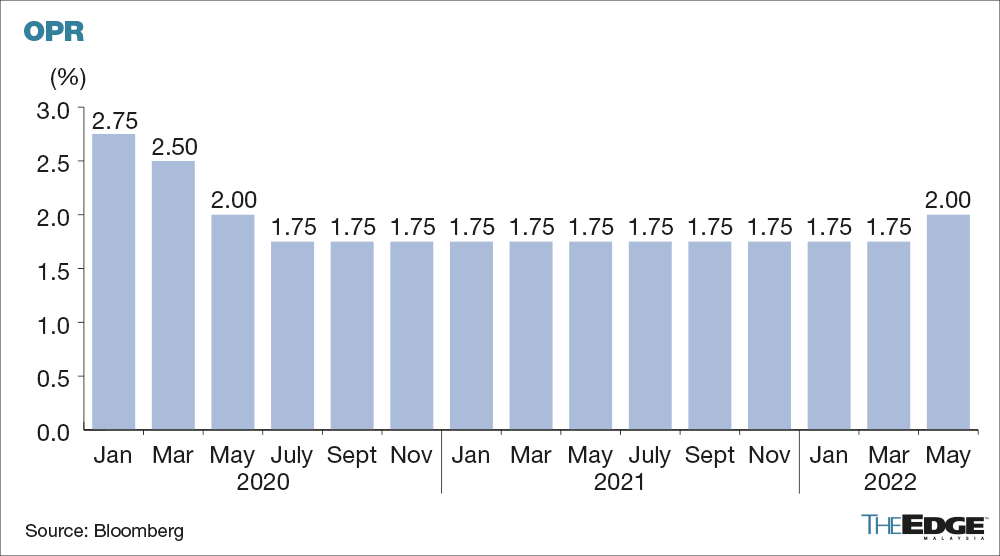

Jika di lihat, bank negara telah menurunkan OPR pada ketika negara di landa wabak Covid-19. Penurunan ini bagi membantu individu dan industri yang terkesan terhadap penutupan dan kelembapan sektor ekonomi.

Pada ketika ini, BNM telahmengumumkan kenaikan OPR kedua iaitu dari 2.00% kepada 2.25%. Dan penganalisis menjangkan ianya akan terus naik kepada 3.00% menjelang tahun 2023.

Ianya bukannya kenaikan ‘suka-suka’. Pengatahuan di dalam subjek ekonomi makro dan mikro adalah perlu bagi memahami secara mendalam. Namun, ringkasnya kenaikan ini sejajar untuk mengimbangi kesan inflasi

Selama 11 bulan kita telah menikmati kadar OPR terendah sejak 18 tahun (2004) dahulu iaitu pada kadar 1.75%. Dan pada ketika 11 bulan itu juga, kita telah menerima pelbagai bantuan kewangan seperti pengeluaran khas KWSP i-sinar, i-lestari, i-citra, moratorium dan sebagainya. Semuanya bagi meringankan beban kewangan semasa ketika itu.

Kini sudah tiba masanya, ‘nikmat’ sementara itu di ambil kembali.

“Adakah anda bersedia?”

Melalui Mingguan Malaysia, Presiden 4PM berpendapat bahwa bilangan individu muflis akan meningkat kesan daripada kenaikan OPR ini.

Di antara punca utama akan berlakunya muflis adalah apabila aliran tunai terganggu akibat komitmen kewangan yang tinggi, komitmen bulanan mula menjadi tertunggak dan akhirnya hutang tidak mampu lagi di langsaikan.

Kita perlu bersedia menghadapi sebarang kemungkinan yang tiba. OPR ini akan kembali kepada nilai ‘asal’ kepada sekurang – kurangnya 3.25% menyamai OPR tahun 2019.

Langkah yang boleh di ambil segera adalah

✅ Berhenti dari berbelanja kepada perkara tidak perlu

✅ Jangan bina hutang baharu

✅ Sediakan tabung kecemasan 3 hingga 6 bulan pendapatan

✅ Hapus atau kurangkan hutang agar kita mempunyai lebih aliran tunai

✅ Tingkatkan jumlah tabung kecemasan hasil penjimatan yang di dilakukan kesan daripada penghapusan atau pengurangan hutang

✅ Tambah sumber pendapatan

✅ Tambah ilmu pengatahuan di dalam pengurusan kewangan

Penafian: tulisan ini adalah nasihat kewangan umum. Anda di nasihatkan untuk mendapat nasihat kewangan daripada individu atau badan yang bertauliah seperti Agensi Kaunseling dan Pengurusan Kredit (AKPK).

.

Nak belajar menabung emas dengan cara yang betul? Hubungi saya dan saya akan bimbing tuan/puan sebaiknya

✅✅✅

Sebarang pertanyaan hubungi saya gunakan link di bawah

MOHD KAMARUDDIN BIN JAFFAR, MBA

👉🏻☎️ https://kamaruddinjaffar.wasap.my/

👉🏻📞 011-70000171

👉🏻🌐 https://heylink.me/kamaruddin/