YANG MANA DAHULU. BAYAR HUTANG ATAU MELABUR?

NOTA 111

❇️❇️

YANG MANA DAHULU? BAYAR HUTANG ATAU MELABUR

Jika anda ada RM100,000 tunai, apa yang akan anda lakukan?

1️⃣ Langsaikan baki pembiayaan perumahan

Atau

2️⃣ Buat pelaburan

Sebagai contoh, anda ada hutang pembiayaan rumah

Baki hutang = RM100,000 daripada jumlah pembiayaan RM250,000

Kadar keuntungan pembiayaan tahunan = 3.25%

Bulanan = RM1,088

Jika anda berada di dalam situasi ini, anda perlu melihat daripada beberapa sudut pandang. Anda perlu melakukan sesi mengenal diri.

Saya berikan 2 kategori individu dan ianya mungkin boleh berikan anda sedikit idea apa yang perlu anda lakukan.

SITUASI 1

1️⃣ Anda seorang yang tak suka berhutang.

Anda inginkan kebebasan. Kebebasan dari belengu hutang atau kebebasan dari komitmen bulanan. Nak menikmati perasaan bebas dari hutang.

Jika anda dalam kategori ini, maka teruskan langsaikan hutang dahulu.

MANFAAT

✅ PERASAAN BEBAS. Ianya adalah ‘Intangible benefit’ atau keuntungan yang tak boleh di hitung. Hanya anda sahaja yang tahu betapa seronoknya bebas dari hutang.

✅ SNOWBALL. Anda boleh gunakan lebihan wang tadi untuk di jadikan bayaran tambahan melangsaikan hutang seterusnya! Ini adalah kaedah snowball. Tempoh hutang lain akan menjadi lebih pendek.

✅ LEBIHAN WANG. Dapat lebihan wang RM1,088 bulan dari penjimatan daripada hutang yang telah langsai. Duit ini anda boleh lakukan pelbagai perkara samada enjoy, menabung tunai atau mulakan pelaburan.

✅ MELABUR. Bina kekayaan baharu dari wang lebihan bulanan yang telah di jimatkan tadi dengan membuat pelaburan

RM1,088 sebulan

RM13,056 setahun

Jika kadar pelaburan sekitar 6% setahun, maka anda dapat RM432 untuk tahun pertama.

RISIKO

❌ BOROS. Kemungkinan besar wang lebihan RM1,088 akan ‘bocor’ kepada perkara tidak perlu.

❌ HUTANG BARU. Lebih parah, duit lebihan tadi di bina komitmen baharu dengan memiliki liabiliti baru seperti kereta.

.

SITUASI 2

2️⃣ Anda seorang yang suka matematik

Jika anda tidak merasa terbeban dengan bayaran bulanan sekarang, maka teruskan sahaja bayaran bulanan RM1,088 seperti biasa. Duit tunai RM100,000 yang ada tadi, gunakan untuk pelaburan.

MANFAAT

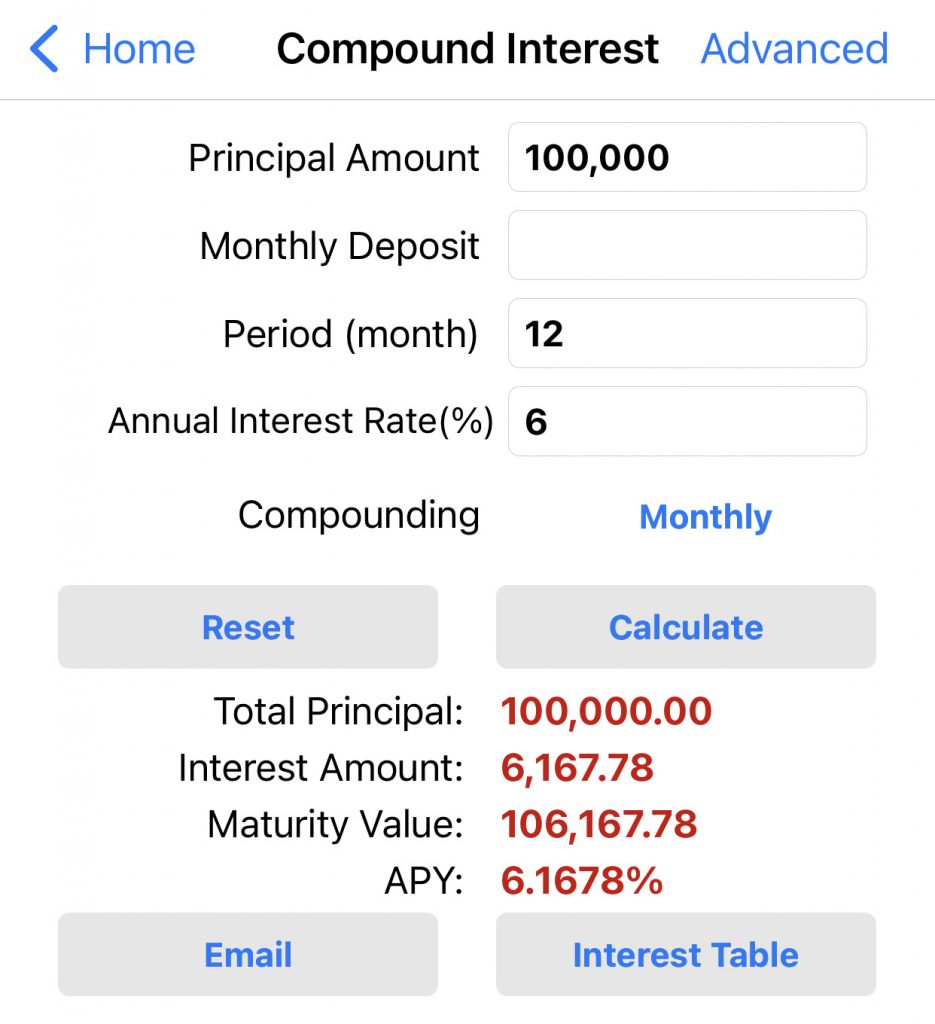

✅ JANA KEKAYAAN TAMBAHAN. Cari pelaburang yang boleh memberikan pulangan sekitar 6% setahun misalnya. Dari RM100,000, akan memperoleh RM6,167 untuk tahun pertama. Wah! Lumayan.

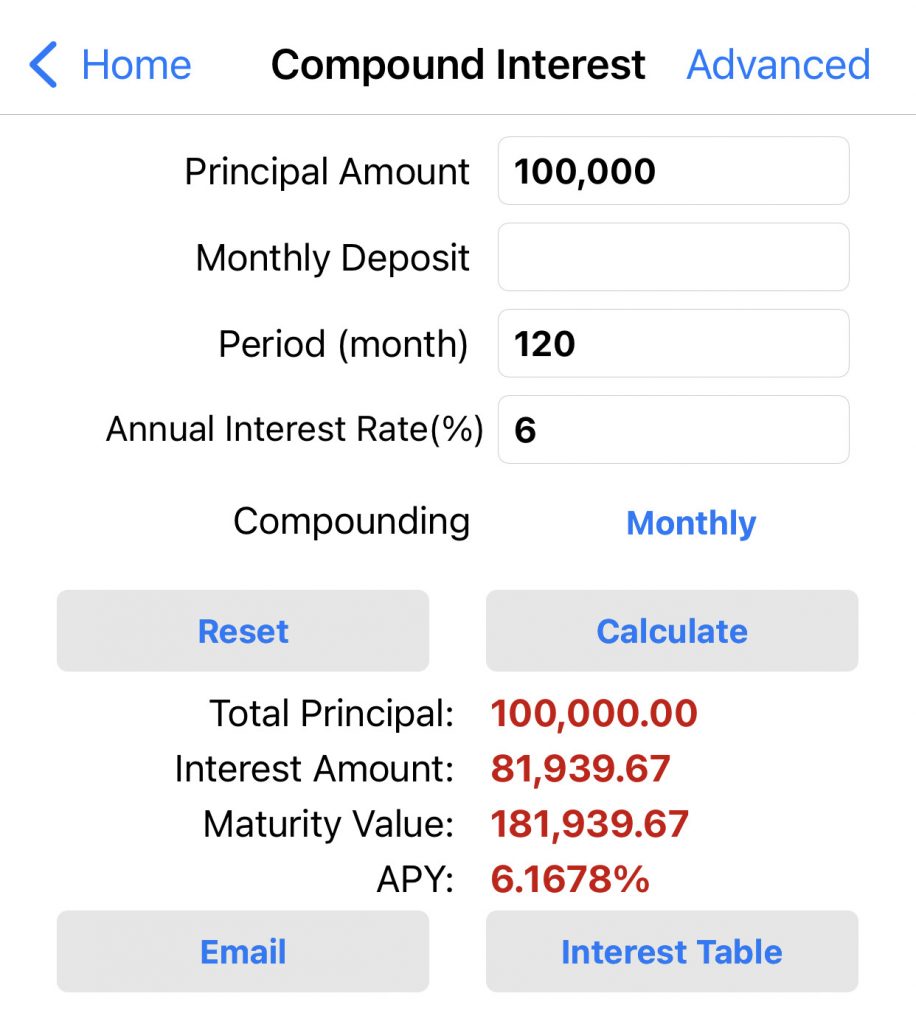

✅ BINA KEKAYAAN. Duit dari hasil keuntungan tadi tersebut boleh sahaja di biarkan untuk terus berkembang dan ‘beranak’ (compounding). Jika duit RM100,000 di biarkan berkembang selama 10 tahun dengan purata pulangan 6%, ia akan berkembang menjadi RM181,939.

✅ KURANGKAN BEBAN HUTANG. Pulangan tahunan RM6,000 (6%) yang di jana dari wang tunai di gunakan untuk mengurangkan komitmen sehingga 5.5 bulanan. Dengan itu anda akan ada lebih lebihan tunai.

RISIKO

❌ KERUGIAN. Bila sebut pelaburan, mesti ingat! Rugi itu pasti, untung Alhamdulillah. Sentiasa waspada. Jauhi skim cepat kaya (baca: skim cepat miskin)

…….

Maka, apa pilihan anda? Berikut adalah sedikit perbandingan dua situasi di atas.

Jika di hitung perbezaan hasil keuntungan pelaburan tahunan kedua – dua kaedah di atas:

Situasi 1 = purata 6% keuntungan dari wang RM100,000 menjana RM6,167

Situasi 2 = purata 6% penjimatan wang RM1,088 sebulan menjana RM432

Maka

= RM6,167 – RM432

❌ Anda akan kehilangan peluang (opportunity lost) menjana RM5,735 setahun!

Apa pilihan anda?

Nota kaki:

1️⃣ Ini adalah ilustrasi semata. Dapatkan nasihat kewangan dari pakar yang bertauliah.

2️⃣ Hutang wajib di bayar. “Jiwa seorang mukmin tergantung dengan hutangnya sehingga dilunaskan hutang baginya.” Hadith riwayat Tarmidzi: (1079).

.

Nak tahu bagaimana nak menabung emas dengan betul? Hubungi saya dan saya akan bimbing tuan/puan sebaiknya

✅✅✅

Sebarang pertanyaan hubungi saya gunakan link di bawah

MOHD KAMARUDDIN BIN JAFFAR, MBA

👉🏻☎️ https://kamaruddinjaffar.wasap.my/

👉🏻📞 011-70000171

👉🏻🌐 https://heylink.me/kamaruddin/