EMAS MASUK AR-RAHNU? KEJAP! NANTI DULU

NOTA 109

❇️❇️

EMAS MASUK AR-RAHNU? KEJAP! NANTI DULU

Sudah pasti anda pernah melihat Ar-Rahnu atau pajak gadai di sekitar tempat kediaman anda. Ar-Rahnu adalah satu Skim Pajak Gadai Islam yang berlandaskan shariah. Nampak macam sama dengan pajak gadai cina yang kita lihat namun ianya jauh berbeza.

Perumpaan mudah yang boleh di berikan adalah daging yang di jual di pasar semuanya sama. Yang membezakan adalah cara perlaksaan daging itu di sediakan. Adakah ia memenuhi kehendak syara`?

Perkataan Ar-Rahnu adalah berasal daripada bahasa Arab (Rahn) yang membawa maksud gadai.

Objektif Ar-Rahnu adalah sama dengan pembiayaan peribadi, iaitu bagi mendapatkan wang tunai tetapi dengan menjadikan emas sebagai cagaran untuk mendapatkan pinjaman.

Dengan meletakkan emas, peminjam tidak begitu terbeban jika tidak mampu mebayar semula pembiayaan kerana emas yang di cagarkan adalah menjadi jaminan. Bagi kebanyakkan Ar-Rahnu, pinjaman anda tidak di rekodkan di dalam sistem laporan kredit CTOS dan CCRIS.

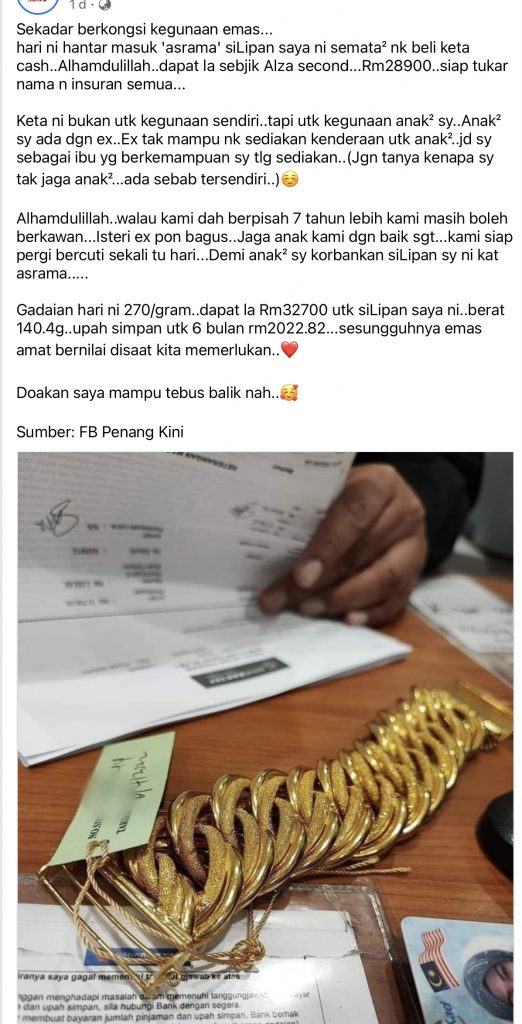

Tular baru ini seorang ibu telah memajakkan emas beliau di Ar-Rahnu untuk dapatkan tunai segara bagi membeli kenderaan untuk anak tersayang. Kasih ibu sampai ke syurga. Itulah pepatah orang dulu katakan.

Chop!!!! Sebelum kita nak tiru ibu ini, jom kita buat sedikit kira-kira. Seperti mana yang kita ketahui, Ar-Rahnu adalah sebuah entiti perniagaan. Sama sahaja dengan bank. Setiap pinjaman yang di berikan ada upah yang di kenakan.

Berat emas: 140.4gram

Nilai marhun: RM270/g

Maka nilai barang adalah

= 140.4g x RM270 = RM37,908

Dalam perkongsian tersebut, penulis tidak memaklumkan berapakah nilai pinjaman yang di berikan oleh Ar-Rahnu. Kebiasaan Ar-Rahnu memberi pinjaman sekitar 70%-80%. Maka tunai pinjaman yang di perolehi oleh penulis.

70% = RM26,535.60

75% = RM28,431.00

80% = RM30,326.40

Apa yang menariknya di sini, penulis menyatakan kadar upah yang di kenakan ialah RM2022.82 untuk 6 bulan bersamaan RM337.14 sebulan. Jika di kira kadar upah atas nilai pinjaman, maka:-

Jika pinjam RM26,535.60 (70%), maka upahnya adalah

= (RM337.14 / RM26,535.60) x 100% = 1.27% sebulan

Bersamaan 15.25% setahun

Jika pinjam RM28,431.00 (75%), maka upahnya adalah

= (RM337.14 / RM28,431.00) x 100% = 1.19% sebulan

Bersamaan 14.23% setahun

Jika pinjam RM30,326.40 (80%), maka upahnya adalah

= (RM337.14 / RM30,326.40) x 100% = 1.11% sebulan

Bersamaan 13.34% setahun

Jika kadar upah di kira atas nilai barang, maka:-

= (RM337.14 / RM37,908) x 100% = 0.89% sebulan

Bersamaan 10.67% setahun

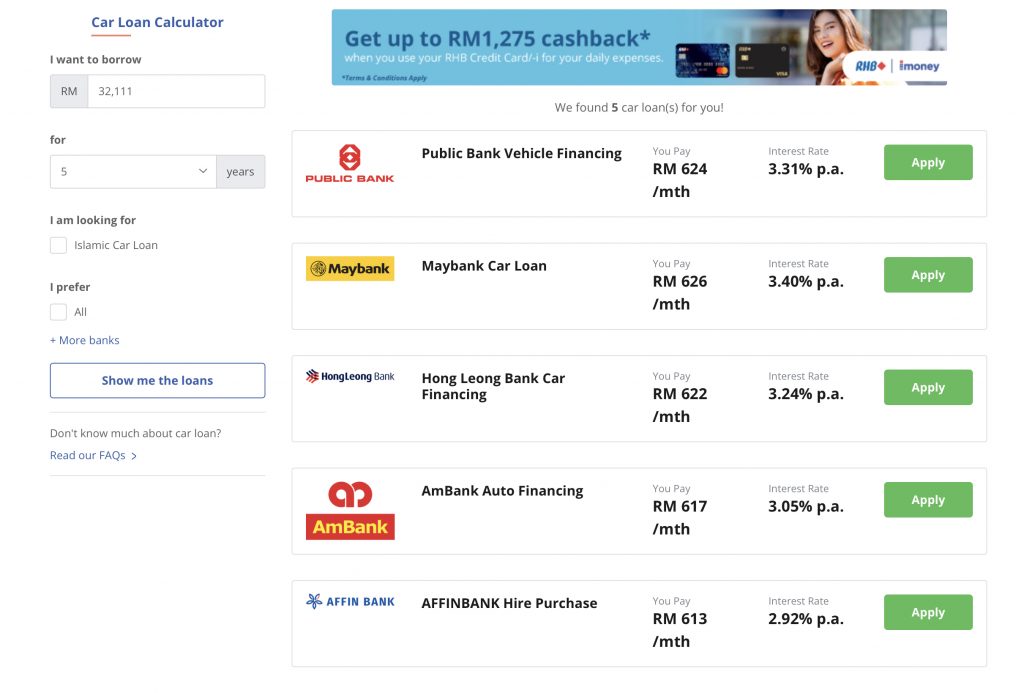

Selepas anda kira kadar upah setahun, rasanya ada mata terbeliak! Bandingkan dengan kadar pinjaman kenderaan yang di tawarkan oleh pinjaman kenderaan.

Untuk pinjaman kenderaan berjumlah RM28,900 (90%) selama 5 tahun, purata kadar keuntungan yang di kenakan oleh pembiayaan kenderaan adalah 2.92% – 3.31% setahun! Jauh lebih murah dan menjimatkan.

“Akak tak nak pinjam lama – lama, pinjam kejap sahaja.”

Ia bukan soal pinjam lama atau sekejap. Ia lebih dari itu.

Semak dahalu dengan bank yang memberikan pembiayaan kenderaan. Ada sebahagiannya tidak mempunyai halangan untuk menylesaikan baki hutang lebih mahal. Malah ada yang memberikan diskaun bagi penyelesaiaan awal!

Belum lagi di kira dengan wang lebihan hasil pinjimatan yang kita lakukan tadi boleh di buat pelbagai perkara.

Tak salah jka buat pembiayaan di Ar-rahnu. Cuma perlu di perhalusi lagi pelbagai aspek. Cuba tanya diri kita dahulu:-

- Ada tak solusi yang lebih baik?

- Untuk apa pinjaman tersebut?

- Adakah pinjaman tersebut akan membuahkan hasil lebih daripada kadar keuntungan yang di kenakan?

… tambah lagi senarai semak supaya setiap keputusan yang kita buat akan memberikan kelebihan pada kita secara maksimum.

Nak tahu bagaimana nak menabung emas dengan betul? Hubungi saya dan saya akan bimbing tuan/puan sebaiknya

✅✅✅

Sebarang pertanyaan hubungi saya gunakan link di bawah

MOHD KAMARUDDIN BIN JAFFAR, MBA

👉🏻📞 011-70000171

👉🏻🌐 https://heylink.me/kamaruddin/