PIRAMID KEWANGAN ANDA MESTI BINA SEKARANG

NOTA 055

❇️❇️

PIRAMID KEWANGAN ANDA MESTI BINA SEKARANG

Pengurusan kewangan bukan khusus untuk orang kaya sahaja, ia adalah untuk semua. Pengurusan kewangan tidak mengira berapa banyak wang yang anda ada, ia adalah ilmu yang harus di terapkan oleh semua

Menguruskan wang bermula dari yang kecil. Kemahiran yang di gerap ini akan membantu anda apabila anda perlu menguruskan yang lebih besar nanti

Semua orang ingin menjadi kaya. Jika anda tidak berkemahiran menguruskan wang dengan baik bermula sekarang, maka ia boleh menjerumuskan anda ke dalam ‘neraka wang’

Di dalam piramid kewangan, terdapat 4 lapisan yang perlu anda bina dimana yang paling bawah adalah yang paling penting dan seterusnya menuju paling puncak adalah impian yang harus kita bina jalan untuk menuju ke arahnya

1️⃣ Perlindungan

Ini adalah perkara asas yang harus anda dibina. Ia adalah tapak kepada sebuah piramid atau tapak kepada bangunan yang tinggi. Anda tidak boleh membina bangunan pencakar langit jika anda tidak mempunyai tapak yang kukuh.

Tahukah anda Menara Berkembar Petronas setinggi 88 tingkat itu di bina di atas asas tapak sedalam 5 tinggkat di perut bumi?

Tujuan utama pembinaan dan memperkukuhkan ‘sektor’ ini adalah untuk melindungi apa yang anda miliki sekarang. Melindungi pendapatan aktif yang anda miliki sekarang, kesihatan diri dan keluarga tersayang

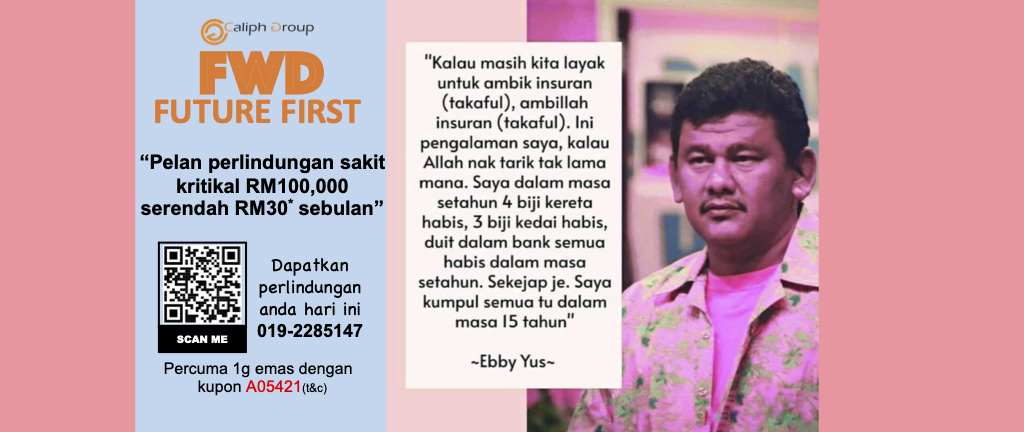

Perlindungan yang paling asas yang anda perlukan adalah penggantian pendapatan (income replacement). Ia adalah untuk melindungi daripada 3 musibah besar yang boleh melanda seseorang individu lebih-lebih lagi seorang ketua keluarga

- Kematian

- Hilang Upaya Kekal (lumpuh)

- Sakit Kritikal

Tiada siapa yang meminta untuk perkara di atas. Namun, jika ia berlaku ia boleh mengakibatkan malapetaka kewangan kerana

jika berlaku salah satu daripada musibah di atas, anda akan

- Tidak dapat lagi meneruskan pekerjaan,

- Apabila tiada lagi pekerjaan, maka tiada lagi pendapatan

- Dalam keadaan tiada pekerjaan dan pendapatan, anda masih lagi perlu teruskan kehidupan atau dalam kes kematian; isteri, anak-anak dan keluarga masih perlu meneruskan kehidupan

dan dapatkan percuma 1gram emas percuma (t&c)

Baca: Berapakah jumlah sebenar pampasan yang perlu diambil oleh seorang ketua keluarga?

Baca: Pelan perlindungan pendapatan untuk anda

2️⃣ Simpanan

Bina dana kecemasan anda dalam bentuk wang tunai sekurang-kurangnya 3 bulan gaji. Ini adalah wang kecemasan untuk anda gunakan dalam jangka masa pendek seperti kemalangan kecil yang memerlukan wang tunai segera dan sebagainya

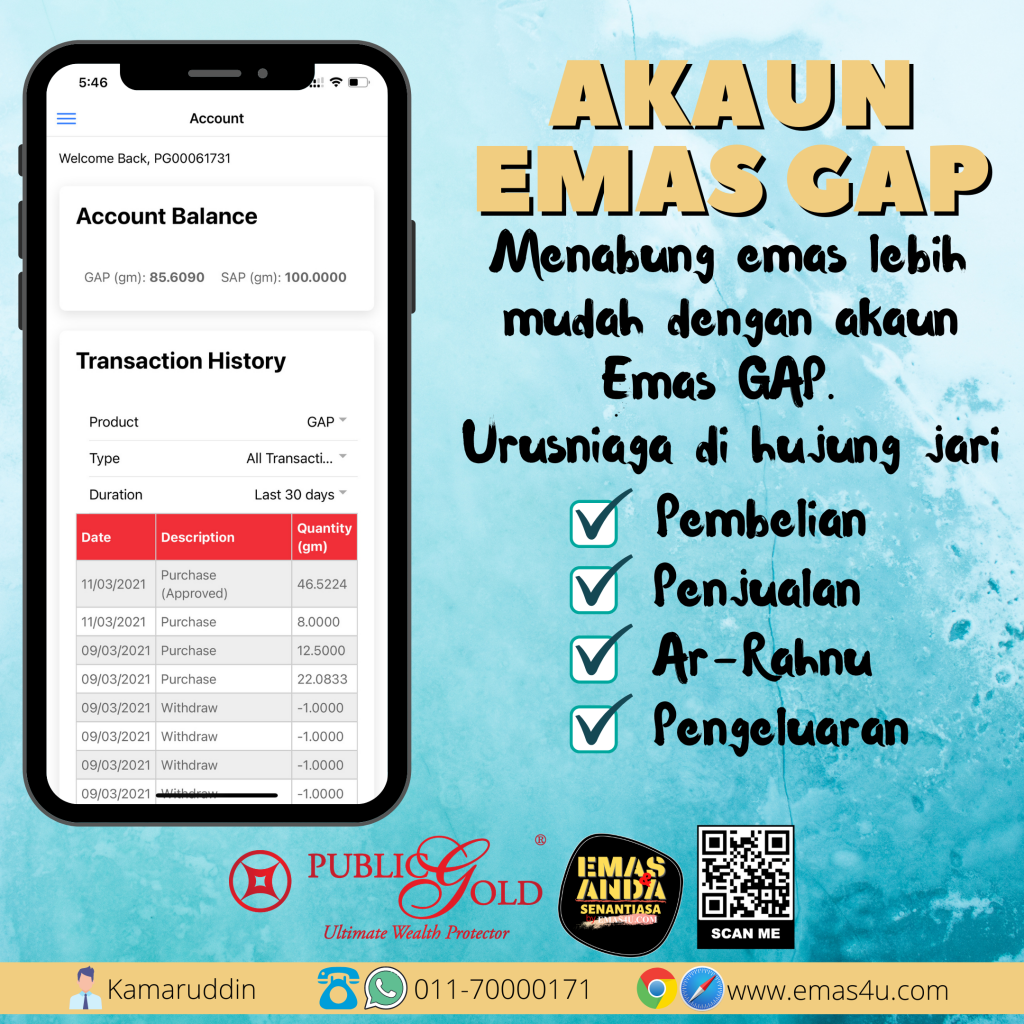

Jika anda telah mempunyai simpanan kecemasan sehingga 6 hingga 9 bulan gaji, selebihnya boleh di alihkan kepada simpanan berbentuk emas. Tahap ‘kecairan’ emas yang baik boleh membantu anda ketika mana memerlukan dana kecemasan tambahan

Selain daripada itu, emas dapat memberikan pulangan yang amat berbaloi untuk jangkamasa sederhana dan panjang

Baca: Kelebihan Akaun Emas GAP (Gold Accumulation Program)

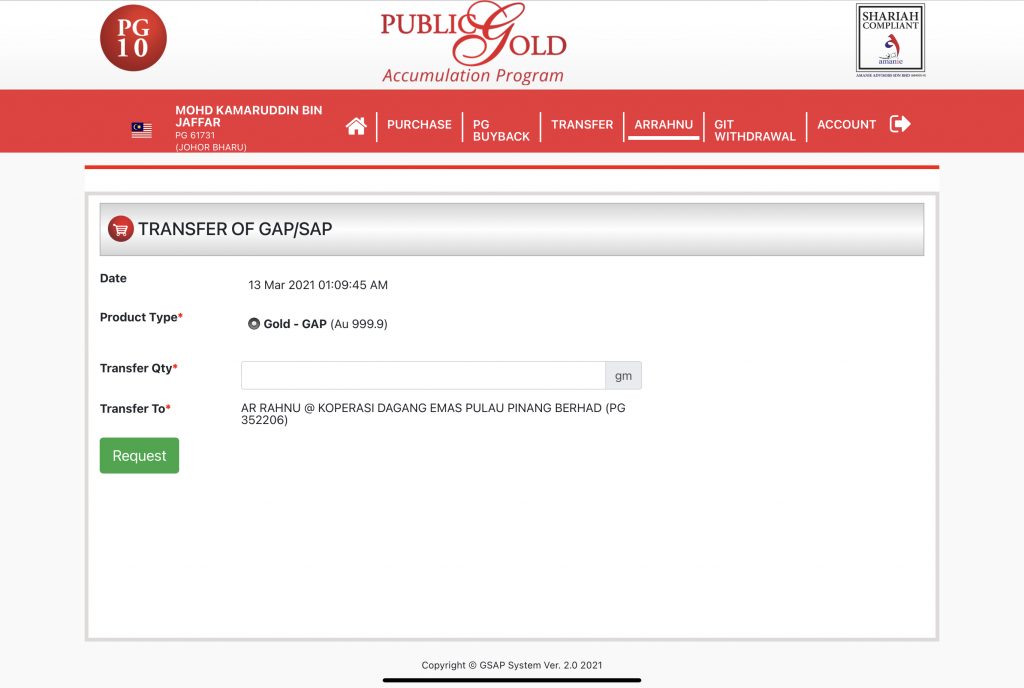

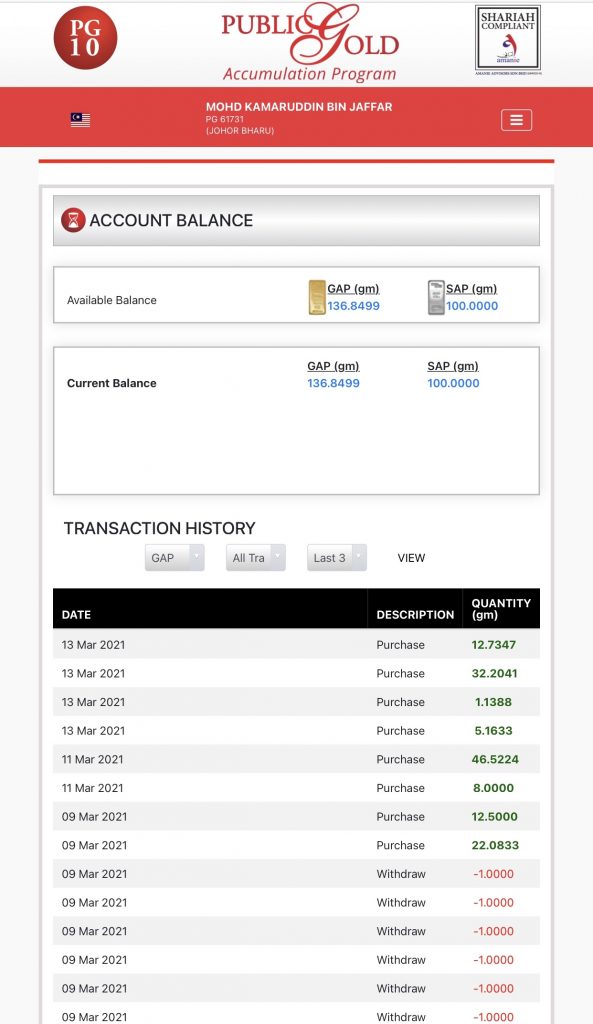

Public Gold menawarkan akaun simpanan emas yang sangat fleksibel iaitu Akaun Emas GAP (Gold Accumulation Program). Anda mempunyai pilihan sama ada kekal menabung di dalam akaun (tanpa sebarang kos) atau mengeluarkan emas fizikal

Akaun emas GAP juga menyediakan fungsi ar-rahnu iaitu pajakan emas atas talian. Dengan kos upah simpanan yang berpatutan, fungsi ar-rahnu ini di lihat memberi kelebihan untuk mereka yang memerlukan pinjaman jangkamasa pendek

3️⃣ Pelaburan

Fungsi utama pelaburan adalah untuk menjana pendapatan secara automatik. Pendek kata biarkan wang bekerja untuk anda. Secara asasnya, pulangan ini haruslah memberikan pulangan yang konsisten pada anda

Jika matlamat anda di ibaratkan destinasi maka pelaburan ini di ibaratkan sebagai kenderaan. Memilih jenis kenderaan yang betul akan menentukan samada anda sampai ke destinasi cepat atau perlahan. Setiap kenderaan itu mempunyai risikonya tersendiri

Pemilihan kenderaan bergantung kepada tahap toleransi anda terhadap risiko. Unit amanah adalah salah satu pelaburan berisiko rendah yang anda boleh pilih. Pulangan yang di berikan juga adalah kompetitif

Banyak option lain yang anda boleh pilih, namun sebelum memulakan pelaburan carilah guru yang betul untuk meminimakan kerugian

4️⃣ Aset

Aset merupakan matlamat utama dalam perancangan kewangan anda. Memiliki aset yang dapat menjana pendapatan residual menjadi impian setiap orang. Ibarat, anda tidak perlu lagi bekerja mencari duit, duit akan datang mencari anda

Menurut mentor kewangan terkenal Robert Kiyosaki, rumah yang dijadikan pelaburan adalah aset manakala rumah untuk kediaman sendiri pula adalah satu liabiliti.

Di dalam Piramid Kewangan, aset terletak dikedudukan paling atas dengan kotak yang lebih kecil. Ini menunjukkan aset adalah perkara yang anda perlu ada walaupun dengan kuantiti yang sedikit

Memiliki aset memerlukan modal yang besar. Sayangnya anda tidak boleh memiliki rumah seinci demi seinci. Sebagai persediaan untuk memiliki aset rumah, anda boleh bermula dengan menyimpan emas

Emas adalah aset yang fleksibel yang boleh di miliki sedikit demi sedikit. Selain itu, emas boleh membantu anda untuk konsisten menabung dan mengelakkan wang bocor di mana anda boleh lebih fokus dalam mencapai impian yang lebih besar (memiliki rumah)

Jika anda ingin mulakan simpanan emas anda hari ini. Hubungi saya untuk bantuan menggunakan link di bawah

.

MOHD KAMARUDDIN BIN JAFFAR, MBA

👉🏻📞 011-70000171

#emas #publicgold #gold #simpanan #investment #saving #pelaburan #takaful

Untuk sebut harga perlindungan pendapatan, berikat maklumat anda di bawah dan pasukan kami akan menghubungi anda:-